Apa yang Dimaksud AYDA (Agunan yang Diambil Alih)?

Apa yang dimaksud AYDA? dalam dunia perbankan dan pembiayaan, istilah ini sering muncul ketika membahas kredit bermasalah atau aset hasil penyelesaian pinjaman. Meski terdengar teknis, memahami apa yang dimaksud AYDA sangat penting, terutama bagi calon pembeli properti, investor, maupun masyarakat yang ingin mengetahui proses penyelesaian kredit di bank.

Properti berstatus AYDA bahkan kerap menjadi incaran karena ditawarkan dengan harga yang lebih kompetitif dibandingkan harga pasar. Lalu, apa sebenarnya AYDA, bagaimana proses pengambilalihannya, serta apa saja keuntungan dan risiko membeli aset tersebut? Simak penjelasan lengkapnya dalam artikel berikut.

Apa yang Dimaksud AYDA (Agunan yang Diambil Alih)? Pengertian, Proses, dan Risikonya

Artikel ini akan membahas mengenai apa yang dimaksud AYDA (Agunan yang Diambil Alih), dari pengertiannya, bagaimana proses membelinya, serta resiko ketika membeli aset ini.

Apa Itu AYDA (Agunan yang Diambil Alih)?

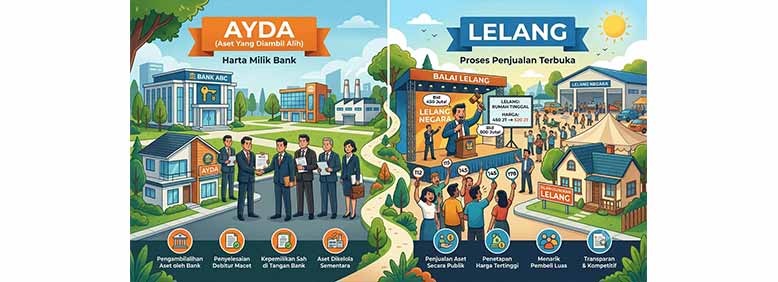

AYDA atau Agunan yang Diambil Alih adalah aset jaminan milik debitur yang diambil alih oleh bank atau lembaga pembiayaan karena debitur tidak mampu memenuhi kewajiban pembayaran kredit sesuai perjanjian. Pengambilalihan ini dilakukan sebagai salah satu upaya penyelesaian kredit bermasalah agar kerugian bank dapat diminimalkan.

Dalam praktik perbankan di Indonesia, AYDA umumnya berupa properti seperti rumah, apartemen, ruko, tanah, gudang, maupun aset lainnya yang sebelumnya dijadikan jaminan saat mengajukan kredit. Setelah diambil alih, aset tersebut akan dikelola sementara oleh bank sebelum akhirnya dijual kembali kepada pihak lain.

Memahami apa yang dimaksud AYDA sangat penting, baik bagi calon pembeli properti maupun bagi debitur yang sedang menghadapi kesulitan pembayaran kredit.

Mengapa Terjadi AYDA?

AYDA biasanya terjadi ketika debitur mengalami gagal bayar atau kredit macet dalam jangka waktu tertentu. Sebelum mengambil alih agunan, bank umumnya akan melakukan berbagai langkah penyelamatan kredit, seperti:

• Restrukturisasi kredit.

• Penjadwalan ulang pembayaran (rescheduling).

• Perubahan persyaratan kredit (reconditioning).

• Penataan kembali pembiayaan (restructuring).

Apabila seluruh upaya tersebut tidak berhasil dan debitur tetap tidak mampu melunasi kewajibannya, maka bank dapat mengambil alih aset yang menjadi jaminan sesuai ketentuan hukum dan perjanjian kredit yang berlaku.

Bagaimana Proses AYDA?

Proses AYDA tidak dilakukan secara tiba-tiba. Ada beberapa tahapan yang biasanya dilalui, yaitu:

1. Kredit Mengalami Kemacetan

Debitur mulai menunggak cicilan hingga masuk kategori kredit bermasalah berdasarkan penilaian bank.

2. Upaya Penyelesaian

Bank akan menghubungi debitur untuk mencari solusi terbaik melalui restrukturisasi atau negosiasi pembayaran.

3. Pengambilalihan Agunan

Jika penyelesaian tidak berhasil, bank dapat mengambil alih aset jaminan sesuai ketentuan hukum yang berlaku.

4. Pengelolaan Aset

Aset yang telah menjadi AYDA akan dicatat sebagai aset bank untuk sementara waktu. Selama masa ini, bank dapat melakukan perawatan atau pengamanan aset agar nilainya tetap terjaga.

5. Penjualan Kembali

Bank akan menjual aset tersebut kepada masyarakat atau investor untuk memperoleh kembali dana yang telah dipinjamkan.

Jenis Aset yang Menjadi AYDA

Berbagai jenis aset dapat menjadi AYDA, antara lain:

• Rumah tinggal.

• Apartemen.

• Tanah kosong.

• Ruko atau rukan.

• Gudang.

• Bangunan komersial.

• Kendaraan bermotor.

• Mesin atau aset produktif tertentu.

Namun, properti merupakan jenis AYDA yang paling banyak ditemukan karena sering dijadikan jaminan kredit pemilikan rumah (KPR) maupun kredit usaha.

Keuntungan Membeli Properti AYDA

Banyak investor properti tertarik membeli aset AYDA karena menawarkan sejumlah keuntungan.

Harga Lebih Kompetitif

Properti AYDA sering dijual dengan harga yang relatif lebih rendah dibandingkan harga pasar agar proses penjualan berlangsung lebih cepat.

Dokumen Lebih Jelas

Karena dikelola oleh bank, legalitas dokumen biasanya telah diperiksa terlebih dahulu sehingga memberikan rasa aman bagi calon pembeli.

Potensi Investasi

Jika berada di lokasi strategis, properti AYDA memiliki peluang memberikan keuntungan melalui kenaikan nilai aset maupun pendapatan dari penyewaan.

Pilihan Properti Beragam

Calon pembeli dapat menemukan berbagai jenis properti sesuai kebutuhan, mulai dari rumah sederhana hingga bangunan komersial.

Risiko Membeli Properti AYDA

Meskipun menarik, membeli properti AYDA tetap memerlukan kehati-hatian.

Kondisi Bangunan

Beberapa properti mungkin telah lama kosong sehingga membutuhkan biaya renovasi sebelum dapat digunakan.

Status Penghuni

Dalam beberapa kasus, properti masih dihuni oleh pemilik lama atau penyewa sehingga diperlukan proses penyelesaian sebelum pembeli dapat menempatinya.

Biaya Tambahan

Selain harga pembelian, pembeli juga perlu memperhitungkan biaya pajak, balik nama, notaris, serta kemungkinan biaya perbaikan.

Survei Lokasi Tetap Penting

Calon pembeli sebaiknya tetap melakukan survei langsung untuk memastikan kondisi bangunan dan lingkungan sekitar sesuai harapan.

Perbedaan AYDA dengan Lelang

Masih banyak orang yang menganggap AYDA sama dengan lelang, padahal keduanya memiliki perbedaan.

AYDA merupakan status aset yang telah diambil alih oleh bank akibat kredit bermasalah. Sementara itu, lelang adalah salah satu metode penjualan aset tersebut kepada masyarakat. Dengan kata lain, tidak semua aset AYDA dijual melalui lelang, karena bank juga dapat menjualnya secara langsung sesuai ketentuan yang berlaku.

Tips Membeli Properti AYDA

Jika Anda tertarik membeli properti AYDA, berikut beberapa tips yang dapat dilakukan:

• Periksa legalitas dan sertifikat properti.

• Lakukan survei kondisi fisik bangunan.

• Hitung seluruh biaya tambahan sebelum membeli.

• Bandingkan harga dengan properti di sekitar lokasi.

• Gunakan jasa notaris atau konsultan properti apabila diperlukan.

• Pastikan proses transaksi dilakukan melalui prosedur resmi.

Dengan melakukan pengecekan secara menyeluruh, risiko pembelian dapat diminimalkan sekaligus meningkatkan peluang memperoleh investasi yang menguntungkan.

Kesimpulan

AYDA (Agunan yang Diambil Alih) adalah aset jaminan yang diambil alih oleh bank atau lembaga pembiayaan akibat debitur tidak mampu melunasi kewajiban kreditnya. Setelah diambil alih, aset tersebut akan dikelola dan kemudian dijual kembali agar bank dapat memperoleh kembali dana yang telah disalurkan.

Bagi investor maupun masyarakat umum, properti AYDA dapat menjadi peluang memperoleh aset dengan harga yang kompetitif. Namun, pembeli tetap perlu melakukan pemeriksaan legalitas, kondisi fisik, serta menghitung seluruh biaya yang terkait sebelum memutuskan untuk membeli. Dengan pemahaman yang baik mengenai AYDA, proses investasi properti dapat dilakukan secara lebih aman, terencana, dan menguntungkan.

Bila Anda sedang mencari properti untuk hunian ataupun investasi, silahkan untuk menghubungi kami di Halaman Kontak atau di nomor 0821 7022 6619.

Responses